2. La experiencia del cliente en el sector financiero

El sector financiero vive una evolución profunda y estructural impulsada por la transformación digital, que ha traído consigo un nuevo perfil de cliente que se apoya en la tecnología para marcar los ritmos de la empresa y exigir un mejor servicio a menor coste. El cliente digital, con sus nuevos hábitos, se ha convertido en un consumidor más exigente, tal como indica el informe elaborado por BBVA Research (Casadas, Corcoran, Sebastián, Segovia y Urbiola, 2017), que analiza las nuevas exigencias, riesgos y preocupaciones de los consumidores de servicios financieros. Según dicho informe, este nuevo perfil de cliente exige un trato personalizado, requiere servicios 24 horas, siete días a la semana, y quiere que se comprendan sus necesidades de forma proactiva y transparente. Las entidades financieras, para adaptarse a una velocidad vertiginosa a los cambios internos y externos que demandan los clientes, deberían adoptar la experiencia del cliente como el elemento clave de un nuevo modelo de negocio sostenible y competitivo.

El sector financiero vive una evolución profunda y estructural impulsada por la transformación digital, que ha traído consigo un nuevo perfil de cliente que se apoya en la tecnología para marcar los ritmos de la empresa y exigir un mejor servicio a menor coste

2.1. El modelo conceptual de la experiencia del cliente

En este epígrafe, desarrollamos un modelo conceptual para comprender los impulsores y las consecuencias de la experiencia del cliente. Nos basamos en los modelos previos en la gestión de las relaciones con los consumidores (CRM) y la gestión de la experiencia del cliente y ofrecemos una visión integradora de los vínculos entre las inversiones de marketing en el valor, la marca y la relación, la experiencia del cliente y los resultados de rendimiento. Específicamente, nos basamos en el modelo de la equidad del cliente, desarrollado por Rust et al. (2004), según el cual, las percepciones de las inversiones en el valor, la marca y las relaciones de los clientes afectan a las actitudes y a los comportamientos y, a su vez, a los resultados de desempeño de la empresa. Por lo tanto, proponemos que los tres impulsores de la equidad del cliente (es decir, equidad de valor, equidad de marca y equidad de relación) serán fundamentales para comprender la experiencia del cliente.

Nos basamos en los modelos previos en la gestión de las relaciones con los consumidores (CRM) y la gestión de la experiencia del cliente y ofrecemos una visión integradora de los vínculos entre las inversiones de marketing en el valor, la marca y la relación, la experiencia del cliente y los resultados de rendimiento

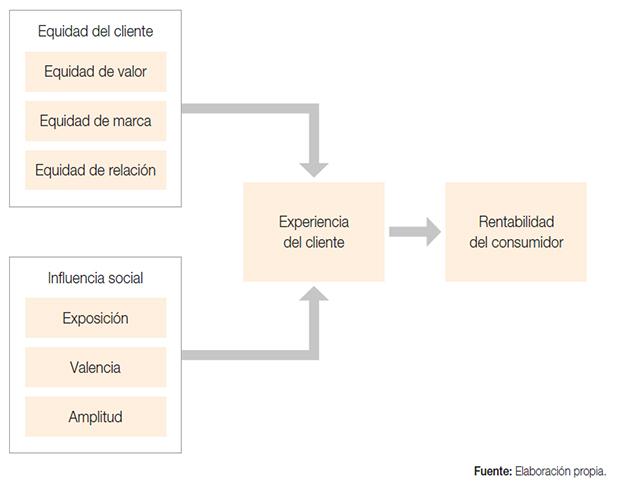

Es importante destacar que considerar los tres impulsores de la equidad y, por lo tanto, las inversiones en las actividades empresariales dedicadas a los productos y servicios (es decir, el valor), la marca y la relación, nos permite incluir simultáneamente la gran variedad de determinantes que han sido sugeridos en la literatura de marketing (Lemke, Clark y Wilson, 2011; Lemon y Verhoef, 2016; Verhoef et al., 2009). También nos basamos en los modelos recientes sobre la gestión de la experiencia del cliente (De Keyser, Lemon, Klaus y Keiningham, 2015; Lemon y Verhoef, 2016), que reconocen que la experiencia del cliente se ve significativamente influenciada por los elementos que están fuera del control de la empresa. El entorno social (Verhoef et al., 2009) y, en particular, la influencia ejercida por otros consumidores al compartir sus propias experiencias (Lemon y Verhoef, 2016; Lemke et al., 2011) representan una fuerza importante que puede afectar a la experiencia del cliente. Partiendo de los estudios previos (De Vries, Gensler y Leeflang, 2012; Godes y Mayzlin, 2004; Nitzan y Libai, 2011; Weinberg y Pehlivan, 2011), distinguimos entre tres dimensiones importantes de la influencia social ejercida por otros: (1) la exposición, (2) la valencia y (3) la amplitud. Se propone también que la influencia social tenga un efecto directo en la experiencia del cliente. Combinamos estas ideas en la figura 1, en la que ofrecemos una representación gráfica del modelo propuesto.

Figura 1. Modelo conceptual

2.2. El concepto de la experiencia del cliente

A pesar de que la experiencia del cliente ha sido un concepto muy destacado recientemente en la literatura de marketing, su origen se remonta a la década de 1980, cuando Holbrook y Hirschman (1982) mencionaron por primera vez que el consumo tiene aspectos experienciales. Siendo pioneros de la teoría experiencial, ellos fomentaban una visión más amplia del comportamiento humano, especialmente reconociendo el aspecto emocional de la experiencia en la toma de decisiones, ya que, hasta entonces, los investigadores de marketing se centraban principalmente en el aspecto cognitivo. Más tarde, la experiencia del cliente se convirtió en un concepto más relevante en la década de 1990 cuando Pine y Gilmore (1999) publicaron el libro titulado La economía de la experiencia, en el que presentaban la experiencia como el nuevo paradigma de la economía. Ellos conceptualizaron las experiencias como respuestas inherentemente personales, que ocurren solo en la mente de un individuo que ha estado involucrado en un nivel emocional, físico, intelectual o, incluso, espiritual. Siguiendo este camino, la experiencia del cliente ha sido definida de diferentes maneras en múltiples estudios1.

La calidad de la experiencia del cliente se refiere al «valor percibido sobre la excelencia o superioridad de la experiencia del cliente»

En general, estas definiciones entienden la experiencia del cliente como una construcción holística, que incorpora un conjunto de interacciones que tienen lugar entre el cliente y la empresa a través de diversos puntos de contacto a lo largo del tiempo (Gentile, Spiller y Noci, 2007; Verhoef et al., 2009), lo cual provoca una reacción que es estrictamente personal y conlleva la implicación del consumidor a diferentes niveles (racional, emocional, sensorial, físico y espiritual). Siguiendo esta línea de pensamiento, Lemke et al. (2011) definieron la experiencia del cliente como «la reacción subjetiva al conjunto de contactos con la empresa de forma directa e indirecta» (p. 848). Argumentaron además que, al igual que las percepciones de la calidad del producto y el servicio, los individuos pueden articular las diferencias en la calidad de las experiencias al evaluar su excelencia o superioridad. A continuación, los autores presentaron el concepto de calidad de la experiencia del cliente, que ha sido propuesto en nuestra investigación debido a sus contribuciones más relevantes. La calidad de la experiencia del cliente se refiere al «valor percibido sobre la excelencia o superioridad de la experiencia del cliente» (Lemke et al., 2011, p. 849). Es un concepto superior, ya que puede ayudar a discriminar entre diferentes experiencias en función de la excelencia o superioridad y, por lo tanto, «vincularse más fuertemente a las relaciones con los clientes» (Lemke et al., 2011, p. 849).

2.3. Los determinantes de la experiencia del cliente

2.3.1. La equidad del cliente

En uno de los primeros intentos de conectar las inversiones de marketing con los resultados de rendimiento, Rust et al. (2004) propusieron un modelo conceptual para comprender el impacto de las actividades de marketing en las percepciones y preferencias del cliente que, a su vez, afectan al comportamiento del mismo y, en última instancia, a su valor (valor de vida del cliente –CLV–). Este modelo de la equidad del cliente considera las inversiones estratégicas en tres categorías principales: (1) el valor (equidad de valor); (2) la marca (equidad de marca), y (3) la relación (equidad de relación). La equidad de valor se refiere a «la evaluación objetiva que hace el cliente de la utilidad de los productos o servicios basada en las percepciones de lo que se paga por lo que se recibe» (Vogel, Evanschitzky y Ramaseshan, 2008, p. 99). El valor de la marca considera «la evaluación subjetiva e intangible del cliente sobre una marca, más allá de su valor percibido objetivamente» (Rust, Zeithaml y Lemon, 2000, p. 57). Finalmente, la equidad de relación se refiere a la «visión del cliente sobre la fortaleza de la relación entre el cliente y la

empresa» (Rust et al., 2000, pp. 55-56).

Proponemos que los tres elementos de la equidad del cliente (equidad de valor, equidad de marca y equidad de relación) serán fundamentales para comprender la experiencia del cliente. La teoría de equidad de Adams (1965) señala que la equidad percibida produce estados afectivos positivos que conducen a actitudes positivas hacia las empresas. De este modo, la empresa conseguirá una evaluación positiva sobre la calidad de la experiencia del cliente cuando sus consumidores reciban mejores percepciones del valor de los productos o servicios, la marca y la relación con la empresa.

Con respecto a la equidad de valor, Holbrook (1994) la define como «la base fundamental para toda actividad de marketing» (p. 22), ya que el valor superior percibido de los productos o servicios es una de las principales motivaciones que determina la decisión de compra posterior y la relación establecida con la empresa. Además, cuando se percibe una equidad de alto valor, lo que lleva es a una mayor satisfacción con las ofertas de una empresa (Ou, De Vries, Wiesel y Verhoef, 2014) y, así, a la percepción de una experiencia favorable.

Sobre la equidad de marca, Schmitt (1999) señala que la marca es un rico recurso fuente de asociaciones sensoriales, afectivas y cognitivas que dan lugar a experiencias memorables y gratificantes con la misma. En relación con esto, Gentile et al. (2007) afirman que una buena marca conduce a un fuerte vínculo emocional con los consumidores, que involucra a su sistema afectivo a través de la generación de estados de ánimo, sentimientos y emociones. Por lo tanto, cuando el valor de la marca percibido es sólido, los consumidores deberían estar más vinculados emocionalmente con la empresa, ya que consideran que las experiencias son positivas.

Finalmente, sobre la equidad de relación, trabajos como Chaiken y Eagly (1976) pusieron de manifiesto ya a comienzos de los años setenta del siglo pasado que las mejores percepciones de la relación influyen positivamente en los sentimientos que los consumidores asocian con la empresa y contribuyen a la formación de una actitud favorable. Igualmente, el trabajo de Vogel et al. (2008) apunta que la alta equidad de relación implica que los consumidores estén bien tratados y cuidados por la empresa y se sientan familiarizados con la organización y sus empleados, lo que proporciona importantes beneficios psicosociales y una experiencia superior.

Atendiendo a las ideas expuestas previamente, es posible formular las siguientes hipótesis de investigación:

H1a: La equidad de valor tendrá un impacto positivo en la calidad de la experiencia del cliente.

H1b: La equidad de marca tendrá un impacto positivo en la calidad de la experiencia del cliente.

H1c: La equidad de relación tendrá un impacto positivo en la calidad de la experiencia del cliente.

2.3.2. La influencia social

Si bien el mayor foco de la literatura existente ha estado en la interacción entre la empresa o sus empleados con el cliente, Lemon y Verhoef (2016) enfatizan que los académicos y los gestores empresariales deberían ser conscientes de que la interacción entre los consumidores puede tener efectos profundos en la experiencia del cliente. Los consumidores pueden afectarse unos a otros de forma directa o indirecta (Verhoef et al., 2009). Esta influencia ejercida por otros, o influencia social, se conceptualiza como «la transferencia de información de un consumidor [o un grupo de consumidores] a otro consumidor [o grupo de consumidores] de manera que tiene el potencial de cambiar sus preferencias, el comportamiento de compra, o la forma en que interactúan con otros» (Libai et al., 2010, p. 269). En los últimos años, la influencia social se ha ido incrementando debido a las nuevas tecnologías, el uso de dispositivos móviles y la difusión de redes sociales, que han facilitado la mayor y más frecuente interacción entre los consumidores. En esta situación, consideramos que es imprescindible tener en cuenta el impacto de la influencia social en el nuevo campo de la experiencia del cliente. En esta investigación, basándonos en estudios anteriores (De Vries et al., 2012; Godes y Mayzlin, 2004; Nitzan y Libai, 2011; Weinberg y Pehlivan, 2011), distinguimos tres dimensiones centrales de la influencia social: (1) la exposición, (2) la valencia y (3) la amplitud.

Con respecto a la primera de las dimensiones señaladas, la exposición se refiere al número de personas en la red social personal de un cliente al que un consumidor puede estar potencialmente expuesto (Nitzan y Libai, 2011). Tanto Rogers (2002), con su teoría sobre la difusión de productos, como otros estudios previos en el ámbito de la sociología (Weaver, Garcia, Schwarz y Miller, 2007), sugieren que los individuos que están más relacionados con otras personas tienen una mayor probabilidad de ser afectados por otros consumidores, ya que suelen recibir más información sobre un producto o servicio en cuestión. Además, si los consumidores continúan recibiendo una gran cantidad de exposiciones similares, serán más fáciles de convencer, ya que varios trabajos señalan que la simple repetición puede aumentar la creencia de los sujetos en su validez (Nitzan y Libai, 2011). Del mismo modo, la mera cantidad de exposiciones puede interpretarse como una señal de popularidad (Weaver et al., 2007) y, por lo tanto, independientemente de la naturaleza de la información, conlleva una mayor preferencia y una mejor evaluación de la empresa y la experiencia.

En cuanto a la valencia, esta dimensión de la influencia social indica si el tono principal de los mensajes a los que un consumidor está expuesto en su propia red social es positivo o negativo (De Vries et al., 2012). Estar expuesto a comentarios positivos (negativos) sobre experiencias con la empresa puede aumentar la probabilidad de que los consumidores busquen la información positiva (negativa) que confirme sus expectativas previas formuladas con base en opiniones de otros (Shin, Song y Biswas, 2014) y, por lo tanto, esa influencia social influirá en sus experiencias percibidas de manera similar a la valencia de los mensajes. Por otro lado, la información que recibe un consumidor en general proviene de su propia red social personal, en la que confía, y, por lo tanto, tiende a alinear su opinión con los comentarios de otros (Hu y Van den Bulte, 2014). Así que esperamos que la exposición a información positiva (negativa) conduzca a un aumento (disminución) de la calidad de la experiencia del cliente.

Finalmente, la amplitud se refiere a la cantidad o diversidad de temas y perspectivas que pueden argumentar los consumidores en torno a sus experiencias con las compañías en las conversaciones o interacciones con otros miembros de su red social (Godes y

Mayzlin, 2004; Weinberg y Pehlivan, 2011). Se espera que la amplitud de la influencia social conduzca a una disminución de la calidad de la experiencia del cliente. Nuestra perspectiva se basa en la teoría de procesamiento de la información, mostrando la capacidad cognitiva limitada de los clientes al procesar la información (Puccinelli et al., 2009). Es preciso citar, según el modelo de accesibilidad-diagnóstico (Puccinelli et al., 2009), que, cuando la información se percibe como amplia y extensa, se considera más ambigua y menos diagnóstica y, en consecuencia, se ignora o se descarta más fácilmente. Por lo general, cuando surge una gran variedad de argumentos en una conversación entre los consumidores, a la hora de procesar la información, estos requerirán un mayor esfuerzo cognitivo. Eso podría terminar en una experiencia frustrante y desagradable. En conclusión, la amplitud de la influencia social tendrá un efecto negativo en la evaluación de la calidad de la experiencia del cliente.

En función de las ideas previas, es posible plantear las siguientes hipótesis de investigación:

H2a: La influencia social en términos de exposición tendrá un impacto positivo en la calidad de la experiencia del cliente.

H2b: La valencia positiva de la influencia social tendrá un impacto positivo en la calidad de la experiencia del cliente.

H2c: La influencia social en términos de amplitud tendrá un impacto negativo en la calidad de la experiencia del cliente.

2.4. La rentabilidad del cliente como consecuencia de la experiencia del cliente

Además de investigar los determinantes de la experiencia del cliente (la equidad del cliente e influencia social), en este estudio analizamos sus consecuencias en términos de la generación de la rentabilidad del cliente para la empresa. Específicamente, investigamos en qué medida la

calidad de la experiencia del cliente puede afectar a una medida de rendimiento individual:

la rentabilidad del cliente. La rentabilidad del cliente se entiende como la diferencia entre los ingresos y los costes del cliente, que son componentes centrales en el cálculo del CLV. Al establecer los vínculos entre la calidad de la experiencia del cliente y su rentabilidad, este estudio pretende proporcionar una conexión entre las inversiones en actividades de marketing para mejorar el valor, la marca y la relación, y las medidas financieras empresariales (Rust et al., 2004).

Los trabajos previos en el ámbito de la experiencia del cliente sugieren que proporcionar experiencias superiores a los clientes es un determinante clave del éxito a largo plazo, que lleva al desarrollo de relaciones sólidas entre el consumidor y la empresa e, incluso, a la creación de una ventaja competitiva (De Keyser et al., 2015; Lemon y Verhoef, 2016). En cuanto al consumidor, esperamos que los consumidores que perciben sus experiencias con la compañía como de alta calidad estén más dispuestos a desarrollar comportamientos y actitudes favorables hacia la empresa (por ejemplo, compra de nuevos productos, compras cruzadas, mayor uso de productos o servicios). Asimismo, se aspira a que conduzcan simultáneamente a mayores ingresos y menores costes, lo que influiría positivamente en la rentabilidad de la empresa. Teniendo en cuenta todas las ideas discutidas anteriormente, planteamos la última hipótesis de investigación:

H3: La calidad de la experiencia del cliente tendrá un impacto positivo en la rentabilidad del cliente de la empresa.