21. Algunos modelos de determinación de precios

21.1. La fijación del precio atendiendo a los costes de producción

21.1.1. El precio mediante márgenes

Este procedimiento, seguido especialmente en el comercio minorista, se basa en calcular el coste unitario de producción y sumar un porcentaje de beneficios. El coste unitario puede ser el coste total de producción y entonces el margen va dirigido a obtener beneficios, o bien se toma, en caso de las actividades de distribución, el coste variable de producción o adquisición y el margen cubre los costes fijos, gastos de administración, comerciales, financieros y el beneficio.

Ejemplo 1

Un producto cuyo canal comercial está integrado por el fabricante, distribuidor y minorista. Los distribuidores aplican un margen del 15 % sobre el precio de venta al minorista, y este con un margen del

40 % sobre el precio de venta al público. El fabricante actúa con unos costes unitarios totales que estima en 3,61 euros y espera tener un beneficio del 15 % de las ventas:

Coeficientes sobre el coste |

||||

Fases |

Márgenes (m) |

(1 - m/100) |

Coste (C) |

Precio [C/(1 - m/100)] |

| Fabricante | 15% |

0,85 |

3,61 € |

4,25 € |

| Distribuidor | 15% |

0,85 |

4,25 € |

5,00 € |

| Minorista | 40% |

0,60 |

5,00 € |

8,33 € |

La gran utilización de este procedimiento se debe a que resulta muy fácil de aplicar, al conocerse mejor los costes que la demanda, y a que su uso por parte de todas las empresas del sector lleva a ofrecer precios similares, evitando situaciones de competencia en los precios.

21.1.2. El precio que obtiene una tasa de rentabilidad

Consiste en fijar una tasa de rentabilidad deseada y calcular el volumen de ventas esperado; posteriormente, fijar el precio que para esas ventas proporciona la rentabilidad buscada.

Como es sabido, la rentabilidad viene medida por:

r = |

Beneficios |

= |

B |

Capital invertido |

K |

El beneficio viene dado por la diferencia entre ingresos totales (PQ) y el coste total, es decir, el coste variable (Cv*Q) más el coste fijo (Cf), donde Cv* es el coste variable medio o unitario, y Q el volumen de producción o ventas: Por tanto:

B = PQ – Cv* Q – Cf

r = |

PQ – Cv* Q – Cf |

K |

Obteniendo el precio:

P = |

Cf + K x r |

+ Cv* |

Q |

y como P – Cv* es el margen unitario:

Margen unitario = P – Cv* = |

Cf + K x r |

Q |

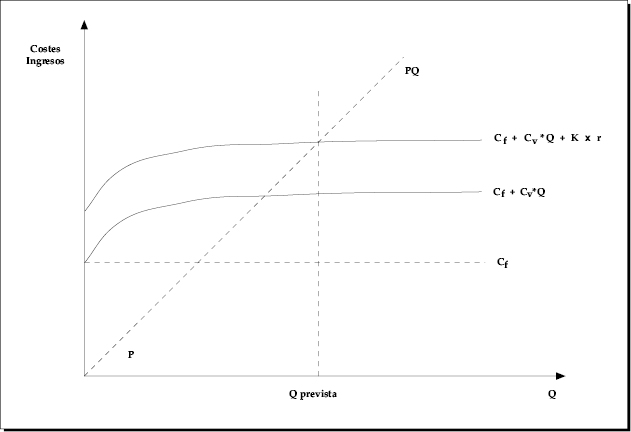

El margen calculado para un nivel Q de ventas estimado recuperará los costes fijos y el beneficio deseado, tal como se refleja en la siguiente figura:

Ejemplo 2

Una empresa que tiene unos costes fijos de 25.000 euros, unos costes variables de 500 euros y quiere obtener una rentabilidad del 20 % para un capital invertido de 500.000 euros. Si estima sus ventas anuales en 2.000 unidades de producto, puede calcular el margen de la siguiente forma:

Margen unitario = |

Cf + K x r |

Q |

Margen = |

25.000 + 500.000 x (0,20) |

= 62,50 € |

2.000 |

y el precio de venta será:

P = Cv* + m = 500 + 62,5 = 562,5 €

La crítica a este procedimiento se basa en que utiliza una estimación de la demanda para calcular el precio, y la realidad es que la cantidad demandada vendrá dada en función del precio.